欧盟碳边境调节机制(CBAM)的实施,将嵌入式碳排放的概念推到了前台。在欧盟碳边境调节机制(CBAM)的范畴内,理解嵌入式碳排放的概念至关重要。为了帮助企业更好地理解和应对这一重要议题,本文将对嵌入式碳排放的定义、相关概念、计算方法等进行详细解读。

1、嵌入式碳排放是什么?

嵌入式碳排放是指商品在其整个生命周期中产生的所有温室气体排放。是指商品生产过程中释放的排放,包括与生产过程中消耗的相关前驱材料相关的排放。这些排放通常不是由企业直接产生,而是与其供应链相关。

欧盟碳边境调节机制 (CBAM) 对嵌入式碳排放的官方定义为:

“与进口到欧盟的产品相关的所有温室气体排放的总和,这些排放发生在产品生命周期的任何阶段,包括原材料的提取和加工、制造、运输和分销。”

2、嵌入式碳排放的构成

CBAM的目标是覆盖企业的嵌入式排放(Embedded Emissions),其中包括:直接排放和间接排放。

直接排放:产品生产过程中的排放,包括生产过程中消耗的热量和冷却产生的排放。

间接排放:商品生产过程中消耗的电力所产生的排放。在过渡期内需要报告间接排放总量。

3、嵌入式碳排放计算方法

计算方法主要包括:

基于生产过程的排放数据:最准确的方法,但需要企业对生产过程进行详细监测和记录。

基于行业平均排放因子:数据获取较为容易,但精度相对较低。

基于生命周期评估模型:综合考虑多种因素,但计算复杂度较高。

*注意事项

企业需明确系统边界:生产者需清晰定义生产过程的系统边界,只有边界外的能源使用和排放才被视为间接嵌入式排放,并计入CBAM的碳足迹计算中。例如,在氨生产中,间接排放主要来自工艺消耗的电能。

生产过程与系统边界:在确定工厂生产流程时,可能存在不同的配置。例如,如果工厂从另一个工厂接收投入品,则必须监测其过程的排放,并将其计入报告的排放中。

数据分配原则:当缺乏具体的生产过程数据时,应采用适当的方法来确定每个生产过程所需的数据,如基于生产线的使用时间或相关参数进行分配。

生物质排放的计算:在CBAM中,生物质使用产生的排放计算遵循与欧盟排放交易系统(EU ETS)相同的规则。如果生物质用作工艺投入,则不计入排放;如果用作燃料,则需计算,除非符合特定可持续性和温室气体节约标准。

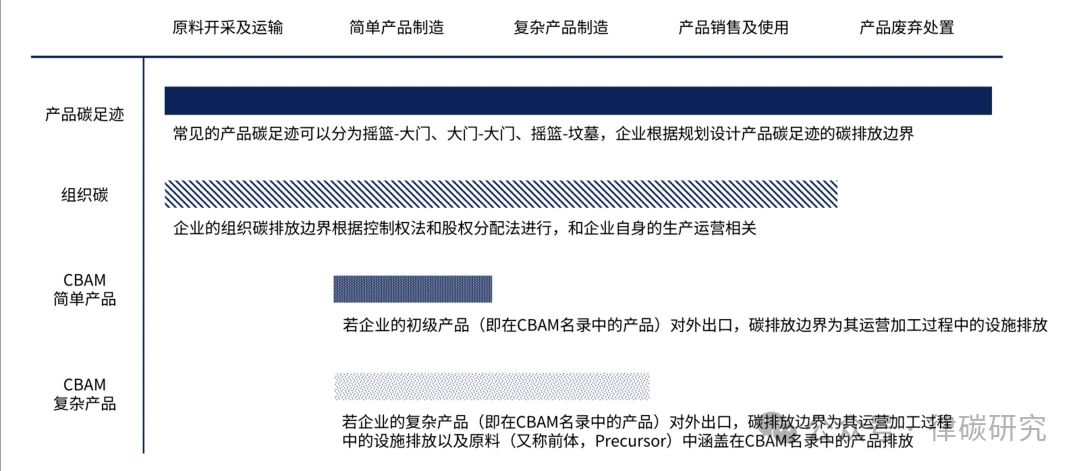

4、嵌入式碳排放与产品碳足迹的区别

产品碳足迹通常被理解为每单位产品(如一吨产品)的温室气体排放量(以千克或吨二氧化碳当量表示),它基于生命周期的视角,涵盖了从开采、生产到运输、使用和报废的上游和下游过程(称为生命周期阶段)的所有重要排放。

CBAM排放(也称为嵌入式排放,Embedded Emissions)

CBAM将产品分为以下两类:

1)简单产品(Simple Goods):生产制造过程中仅需要使用嵌入式碳排放量为零的材料和燃料的产品,例如直接以自然界中材料进行加工的产品。

2)复杂产品(Complex Goods):生产制造过程中需要投入简单产品进行制造的产品。复杂产品的碳排放量为生产过程的碳排放量和所消耗涵盖在CBAM名录中的原料(又称前体,Precursor)的碳排放。

组织排放:

组织碳排放主要来自于组织在日常经营中的能源消耗和生产过程,其包括工厂的生产设备、建筑的供暖和空调系统、办公室的电力消耗等。

5、CBAM申报常见问题

1、CBAM过渡期,有固定申报期间吗?

答:有固定的申报时间。在过渡期,CBAM申报人(欧盟进口商)应在每季结束后一个月内提交CBAM报告。(1)首次碳排放报告应于2024年1月31日前提交。(2)第二次碳排放报告提交时间点是2024年4月30日前。(3)第三次碳排放报告提交时间点是2024年7月31日前,以此类推报告提交时间。

2、向谁报送报告?

答:由授权申报人(欧盟的进口商或间接海关代表)向欧盟CBAM主管机关报送报告,登录到欧盟过渡登记系统中,提交报告。但授权申报人为了填写该报告,会向产品供应商要求提供相应的碳排放数据去做登录,所以为了顺利出口,建议相关出口商提前做好准备。

3、碳排放数据缺失是否能用缺省值?

答:可以。当申报人无法充分确定实际排放量时,应采取缺省值。缺省值原则上采用出口国对应产品(电力除外)的平均碳排放强度叠加一定比例的增幅。当某类产品出口国信息难以应用于某类货物时,缺省值应为欧盟碳市场该类产品表现最差的X%的设备的平均碳排放强度。

4、CBAM碳排放报告有误,可以修正吗?

答:可以修正。每季结束后2个月内可以修正CBAM报告。而过渡期前两次的报告有缓冲空间,可在第三季报告截止日前修正。

5、申报人若未如期申报或虚伪申报,会有处罚吗?

答:会被处罚。CBAM过渡期,申报人若未如期申报或虚伪申报,按每吨碳排放量10-50欧元进行处罚。

在中国,全国碳市场的政策支持不断加强,如《碳排放权交易管理暂行条例》的实施,为企业的碳交易活动提供了法律基础。对于参与欧盟市场的企业,准确计算嵌入式碳排放是遵守CBAM要求、避免额外关税成本的关键。