一、【事件】

英国当地时间4月24日,英美资源集团(Anglo American)发布声明称,已收到必和必拓(BHP)“主动提出的、不具约束力的、高度附带条件的合并提议”。必和必拓报价310亿英镑。仅在一天后,英美资源就果断拒绝这一提议,称其严重低估了公司的价值及增长潜力。英国当地时间5月13日,必和必拓加价至340亿英镑,再遭英美资源拒绝。

当地时间5月22日,必和必拓再提新报价386亿英镑,这是其在不到一个月内第三次提出对英美资源的收购要约。虽依旧遭拒,但英美资源同意将提出收购要约的截止时间延后一周。英美资源集团董事长斯图尔特·钱伯斯(Stuart Chambers)表示:“董事会仔细考虑了必和必拓的最新提案,认为该提案不符合英美资源集团股东的价值预期,并一致拒绝了该提案。特别是,它没有缓解董事会对结构的担忧,有可能使英美资源集团的股东不同程度地遭受重大价值流失。”

5月29日,必和必拓宣布撤回收购英美资源的提议。当日凌晨,英美资源拒绝了这家全球最大矿业公司延长谈判的请求。

这笔交易因资金规模巨大,且将缔造一家全球铜业巨头,被媒体普遍称为全球矿业的“世纪大收购”。

二、【深度】收购英美资源,必和必拓有几成胜算?

樊三彩:

近1个多月来,必和必拓与英美资源的收购大戏持续上演,引发行业广泛关注。

事件的主角均是全球矿业巨头,必和必拓与英美资源在2024年全球50大矿业公司中分列第1位和第13位,其中铜矿产量分居世界第3位和第9位。如两家公司合并,无疑将对全球矿业市场产生深远影响,也因此被称为史上最大规模的矿业并购。

[背景小贴士]

作为全球最大的矿业公司,必和必拓总部位于澳大利亚墨尔本。2001年6月,必和必拓由BHP与Billiton公司合并而来。其中,BHP于1885年在墨尔本成立;Billiton于1860年成立,迄今超过160年的历史。必和必拓股票在澳大利亚、伦敦和纽约的股票交易所上市,2003—2004财年,必和必拓总收入达340.87亿澳元,总市值1363.5亿澳元,成为全球第一大矿业集团公司,之后常年垄断MINING.COM全球矿业上市公司排名首位位置。2023年底,该公司的市值为1741亿美元(未计算其SOUTH 32的市值),同比上升12.5%,比第二名力拓(RIO TINTO)公司的市值高出近470亿美元。

而作为传统国际矿业巨头之一,英美资源的历史可追溯至1917年在南非约翰内斯堡成立的南非英美公司,迄今已有107年的历史。南非英美公司于1999年与Minorco公司合并后,同年在英国上市并使用英美资源名称至今。英美资源在2023年底的MINING.COM全球矿业上市公司排名中,以304亿美元市值(同比下降41.0%)居第13位。

四度被拒,这桩交易“黄了吗”

“根据数据分析,如果必和必拓将收购英美资源的报价提高至520亿美元~530亿美元之间,这一历史最高矿业收购计划或可达成。答案将在5月末的第四次报价中揭晓。”在第四次报价前,中国五矿研究院首席研究员左更这样告诉《中国冶金报》记者。

此前,英美资源“再三”拒绝来自必和必拓的收购要约,多位长期关注国际矿业动态的专家仍认为“收购成功的概率很大。”判断依据是,收购方必和必拓将在第四次报价前逐项了解英美资源的担忧,以说服其相信交易的价值。而英美资源同意将提出收购要约的截止时间延后一周,也被市场解读为“展现了态度松动的迹象,表明当前博弈的焦点主要是溢价问题”。也有专家指出,“初次报价溢价已达30%以上,拒绝或许只是谈判策略问题。”

5月14日,英美资源还宣布了自公司成立107年来最大的业务调整计划,剥离或出售旗下包括钻石、铂金和煤炭等板块业务,并计划调整其镍资产业务。“其目的很明确,就是通过业务剥离,提高其铜、铁矿石等核心业务的净值。”左更分析认为,此举意在提高其市场估值。

四度被拒的原因,除价格“毫无吸引力”外,还在于必和必拓复杂的交易结构,要求英美资源必须首先分拆其英美铂业(ANGLO AMERICAN PLATINUM)和昆巴铁矿(KUMBA IRON ORE)的全部股份。作为唯一一家同时拥有铂金和钻石业务的全球大型矿企,英美资源南非业务的竞争优势反倒成了“麻烦”,“进退维谷”的尴尬局面有可能导致股东利益受损。这也使得英美资源的股东无法获得其关键优质资产可能带来的最大收益,导致必和必拓连续4次被拒之门外。

反观必和必拓的收购价,从每股25.08英镑(总价值311亿英镑,折合391亿美元)、27.53英镑(总价值340亿英镑,折合427亿美元)一路上涨至每股29.34英镑(总价值386亿英镑,折合491.8亿美元),“诚意”可见一斑。“在这种关键时刻,谁不想卖个好价钱呢?”专家指出,当前收购价虽上涨不少,但距离摩根大通的评估价(每股32英磅,总价值约395亿英镑、503亿美元)还有一段距离,距离英美资源的心理预期也存在较大差距。

那么,以如此大规模资本金“拿下”英美资源,对必和必拓而言是否划算?业内专家认为,鉴于对铜等资产的良好预期,以及通过内部整合融合、管理升级实现降本增效,回本和盈利是大概率事件。

四度被拒可以看出,这场“世纪大收购”并非只差“临门一脚”。有专家认为,这桩交易“还会继续,黄不了”。但未来面临更多不确定性也是必然,“必和必拓不能不计代价,否则面临自己股东的质疑。但更复杂的情况可能出现,比如嘉能可、力拓等会不会出手竞购。”

并购背后的“扩铜+安全+低碳”动因

世界第一收购世界第十三,这场来势汹汹的“世纪大收购”,因何而起?英美资源缘何被“盯”上?细究之,一切都有迹可循。

2023年,受钻石和铂系金属价格下跌、运营管理不善等因素影响,英美资源集团实现营收306.52亿美元,同比下降12.72%;实现净利润2.83亿美元,同比下跌93.73%。尤其销售利润率不到1%,自由现金流为-13.85亿美元。“受伤”的英美资源,吸引了正着力“扩铜”的必和必拓。近年来,必和必拓逐步剥离煤矿等资源,将重点放在铜矿等有色金属上。2023年,必和必拓铜、镍业务收入占总营收的32.9%。

除企业层面原因外,低碳转型等大环境的影响不容忽视。在中国有色金属工业协会重金属部主任、铜业分会秘书长段绍甫看来,当前,在地缘政治、国际复杂形势等因素驱动下,各国矿企在关键矿产资源领域的并购趋势明显。这种趋势,一方面是确保本国矿产供应链的安全,另一方面则是顺应当前低碳转型、能源结构调整的大趋势。

必和必拓此次收购涉及的铜、镍资源是对绿色低碳转型至关重要的矿产资源,已被欧盟、澳大利亚等列为关键矿产。“随着风电、光电、新能源汽车等绿色产业发展,铜因优异的导电、热传导等性能愈加受到青睐,镍在新能源电池领域的应用比例越来越高等,这两项金属未来的消费量将增加。”段绍甫表示,从全球范围来讲,铜资源目前保持供需紧平衡状态,未来大概率面临短缺;而镍资源高度集中在澳大利亚、印尼、菲律宾等国家,虽然供给量在上升,但受海运中断、贸易摩擦等突发事件影响较大,存在中断风险。

“目前,英美资源拥有全球重要的两个铜矿——智利Los Bronces(洛斯布朗西斯,占股50.1%)和Collahuasi(科亚西瓦,占股44%),还有秘鲁Quellaveco铜矿(克拉维科,占股60%),未来有很强的发展潜力,也是最吸引必和必拓的优质资产。”段绍甫告诉《中国冶金报》记者。

全股票收购的“玄机”

第三次收购要约的报价已经达到491.8亿美元的“天价”。但须注意,必和必拓采用了全股票收购的方式。业内专家表示,相较于现金收购而言,这无疑是一种更明智的做法。

根据5月22日必和必拓最新提案的条款,股东每持有1股英美资源股份,可置换0.8860股必和必拓股份,以及英美铂业和昆巴铁矿的普通股。换股后,必和必拓将实现对英美资源的绝对控股,英美资源也将退市。不过,从第一次报价的每1股英美资源股置换0.7097股必和必拓股份到现在可置换0.8860股,对英美资源而言,股票的置换比例已经大幅提高,获得了高溢价。

所谓全股票交易方式,是指一家公司通过发行新股票或者使用现有股票来换取另一家公司的全部股权,从而实现对目标公司的控制。相较于现金收购,全股票交易收购方无需支付大量现金,可以保持现金流的稳定,且股票交换可能被视为免税交易,对于交易双方具有一定的税收优势。同时,全股票交易可以根据市场情况调整发行价格和数量,具有较高的灵活性。

“采用全股票收购方式也是屡屡被拒的的一个重要原因。”业内专家表示,全股票收购因涉及股票置换、对未来增长的预期、对股东及债权人的保护等,存在更多不确定性。

在二度拒绝收购要约后,英美资源在官网声明称:“按当前市值计算,英美铂业和昆巴铁矿的股权价值约150亿美元,占拟议总对价的34%。这笔可观的股票给作为提案一部分的交付价值带来了很大的不确定性。此外,必和必拓要求将其作为收购英美资源集团的一部分,将需要进行与分拆相关的额外批准。”这意味着,由于分拆后这两家公司还将继续在南非约翰内斯堡交易所上市,恐面临股票下行的风险。为避免相关股东权益受损,此次交易将面临更严格、时间更长的审批流程,执行难度加大。同时,对债权人特别是目标公司债权人的保护也十分必要。即使收购方案最终获得通过,也将面临交易费、印花税、证券市场手续变更等问题。

为实现全股票收购,必和必拓向英美资源做了一些让步,包括将必和必拓的股票在南非交易所上市,愿意为增加南非员工对被分拆部门的持股比例做出贡献,以及愿意就“分手费”进行谈判等。最终,必和必拓首席执行官迈克·亨利(Mike Henry)表示,“无法与英美资源就南非监管风险和成本的具体观点达成一致。”

三、【观察】全球矿业并购的四大趋势

左更:

必和必拓收购英美资源,无论成败,都将在极大程度上对全球矿业行业布局构成巨大冲击,并由此影响未来全球矿业的发展趋势。笔者认为,未来全球矿业并购将面临以下四大趋势。

趋势1:逐渐由多元化转向专业化

几年来,随着全球能源转型步伐的加快,以嘉能可为代表的国际矿业巨头提出了“转型金属”的概念,铜、锂、镍、钴等新能源领域应用较多的金属市场行情异常火爆。必和必拓、力拓等国际矿业公司纷纷做出企业战略调整,加大相关资源获取力度,抢占市场竞争有利位置,以适应能源转型的需要。

作为全球最大的矿企,必和必拓近年来不断加快调整优化资产组合,把关乎能源转型、绿色低碳冶金和可持续农业粮食发展的矿产资源作为“面向未来”的重点资产予以培养,同时,战略性割舍与能源转型关系较小的其他资产。如2021年,必和必拓彻底退出油气业务;2022年,时隔11年后重启大型并购交易,瞄准对清洁能源转型至关重要的铜、镍等资产;2023年5月,以64.4亿美元完成对澳大利亚铜和黄金生产商OZ Minerals的收购,达成澳大利亚近11年来最大的矿权交易。通过资产调整,必和必拓核心资源升值较快,巩固和增强了其作为全球矿业公司的“头牌”位置,避免了低效资产对公司的拖累,股票市值实现持续增长。

反观英美资源,作为全球大型多元化矿业集团,其业务覆盖黑色金属、有色金属、贵金属以及其他大宗矿产品,资源遍及非洲、欧洲、南北美洲、大洋洲和亚洲。2023年,英美资源营业收入占比中,铁矿石占23.3%,铜产品占22.5%,铂金产品占16%,钻石占13.9%,炼焦煤占12.8%,其他为镍、锰、煤炭等资源。在全球新冠疫情超预期持续及其他突发事件的影响下,英美资源曾在2021年创下营业收入415.5亿美元、归母净利润85.6亿美元的峰值,全球矿业上市公司排名一度达到第6位。之后,由于钻石、铂金价格暴跌及南非运输问题冲击铁矿石业务等,该公司盈利能力大幅下滑,2023年上述两项指标已分别降至306.2亿美元、2.83亿美元,两年累计跌幅分别高达26.3%、96.7%。同期,英美资源的营业成本则由2021年的239.6亿美元上升至2023年的267.5亿美元。为此,英美资源的股价从2022年4月的65.2美元/股的峰值一路下降至2023年底20.5美元/股的低点。2024年初以来,其股价虽有反弹,但在必和必拓第一次报价前也只有26.6美元/股,仅为其峰值股价的四成。

不难发现,必和必拓的成功在于由多元化经营向专业化经营的成功过渡,必和必拓在收购要约中的必要条件(要求英美剥离部分资产业务)更是体现了其聚焦提升核心资产能力的战略决心。英美资源的失败则在于多元化经营模式下核心资源竞争力不够。未来,全球矿企发展或将大概率围绕能源转型,逐渐由多元化向专业化过渡。

趋势2:矿业巨头更加青睐获取现有资源而非绿地开发项目

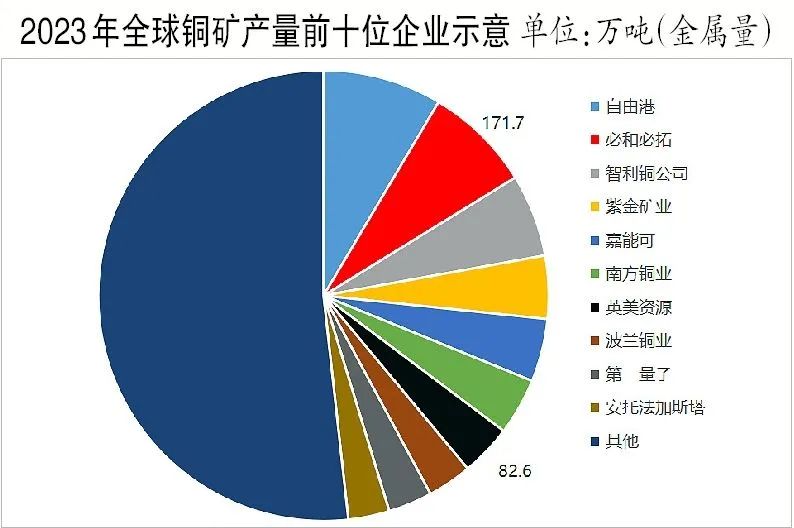

必和必拓收购英美资源的消息一经披露,立即引起轩然大波。绝大多数媒体和分析机构均认为必和必拓此举在于获取英美资源的在手铜资源,从而使其跃居全球铜矿第一生产商位置。诚然,根据世界金属统计局(WBMS)数据,2023年,全球铜矿产量为2236.41万吨,较2022年增长3.42%。其中,必和必拓以171.7万吨产量居第2位,英美资源则以82.6万吨居第7位。如果交易成功,必和必拓的铜矿产量将超过250万吨,全球占比接近11.4%,九分天下有其一,成为铜矿企业中绝对的巨无霸。同时,根据目前两家企业现有铜矿资源分析,如果并购成功,必和必拓将坐拥Escondida、Pampa Norte、Antamina、Spence、Copper South Australia、Collahuasi、Los Bronces、El Soldado、Lo Barnechea、Quellaveco等在产世界级铜矿。资源在手的情况下,必和必拓完全有能力通过控制产量获取市场交易中的最大利益。

深层次考虑,近年来,全球几乎没有高品位世界级金属资源矿被发现,即便被发现,其地理位置及周边设施也无法支撑资源的有效开发。巨大的基础设施投入抬高了全球金属矿产资源的生产成本,增加了资源开发的不确定性。在此情况下,对于矿业公司而言,尤其是对必和必拓这样的矿业巨头而言,获取在产资源一定比新建绿地资源项目更稳妥、更高效,更能形成资源战略储备,更能持续控制市场,形成长期客观的经济效益。

综合来看,未来全球矿业资源的竞争将日趋“白热化”。以必和必拓为代表的国际矿业巨头将更加青睐在产资源的争夺,如果再结合力拓多年来在西芒杜铁矿上的“犹豫不前”,可以预计,未来国际矿业“资源勘探—矿山建设-资源开发—可持续市场”的“长流程”资源获取方式或将向“资本运作—股权购买—资源获取”的“短流程”转变。其中,资本的力量举足轻重。

趋势3:金融资本对矿产资源争夺的影响 将越来越大

人类创造金融行业,目的是有效保护实体经济。水能载舟,亦能覆舟。如果放任金融的发展,势必形成巨大的泡沫,严重干扰乃至阻滞、颠覆实体经济的运行和发展。普氏铁矿石价格指数长期居高不下、2023年伦敦金属交易所镍逼空事件、近期美国COMEX铜逼空事件,均是金融资本操控的结果。

纵观国际矿业巨头,无一不存在着控股、参股的金融资本“幕后黑手”。一定程度上,金融资本真正掌握着全球矿产资源产业链的控制权。此次必和必拓并购英美资源,表面看起来是一家澳大利亚矿企对一家英国矿业公司的并购,实际则反映了资本对优质矿业企业和优质矿产资源的青睐。对两家公司的股权分析结果显示,必和必拓的主要股东包括贝莱德集团(BlackRock Group)、花旗集团(Citigroup)、道富银行(State Street Corp)、先锋领航集团(Vanguard Group)等资本;而英美资源主要股东除了南非的公共投资公司(Public Investment Corporation)等股东外,美国的贝莱德集团(BlackRock Group)、先锋领航集团(Vanguard Group)、威灵顿管理公司(Wellington Management Co.)等也在其中。如果此次并购成功,金融资本,特别是来自美国的资本,对全球优质矿产资源的控制力更强,其对全球金属矿产资源价格的操控能力也将显著提升。

毋庸置疑,金融资本在未来矿产资源争夺中的影响力将愈发突出,对全球矿业的影响力也将持续加大。

趋势4:中国需求将依然是国际矿业巨头的主攻方向

当前,中国每年对金属矿产品的消费量占据了全球的半壁江山,中国需求已成为全球矿业公司的主攻方向。必和必拓、力拓、淡水河谷等矿业巨头近年来始终将“感谢中国的经济发展”作为其年报的开场语。

若此次收购成功,必和必拓在铁矿石方面的年产量将达到乃至超过3.1亿吨,拉近其与淡水河谷、力拓之间的差距,进一步稳固全球第三大铁矿石生产商的地位;铜矿方面,必和必拓将一跃成为全球最大的铜矿生产公司;炼焦煤方面,合并2023年必和必拓和英美资源的炼焦煤产量,4500万吨的规模足以使必和必拓成为全球最主要、最重要的优质炼焦煤生产商之一;钾肥方面,随着必和必拓、英美资源当前在建的加拿大Jansen钾肥项目、英国Woodsmith杂卤石矿等项目的建成投产,必和必拓未来在钾肥市场的竞争能力将显著提高。届时,必和必拓在中国的年度业务收入或超过420亿美元,其在中国市场的影响力和地位也将随之提升。

预计未来,中国对矿产资源,特别是战略性关键矿产资源的需求还将保持长期高位运行,中国需求将越来越成为全球矿业公司战略调整的关注核心。

四、【热议】当前是否为矿产并购的好时机?

樊三彩:

21世纪以来,中国至少有两次处于矿业资产最佳收购期,一次是2008年—2009年的金融危机时期,还有一次是2015年,国际大宗商品价格下跌,矿业及相关行业业绩低迷,连必和必拓、力拓等一批行业巨头也纷纷抛售资产。在此期间进行了跨周期并购的企业,如中铝成功入股力拓,华菱钢铁集团(现湖南钢铁集团)收购FMG股权等,都享受到了巨大的跨周期红利。

那么,当前是否为矿产并购的最佳时机?一般而言,大规模并购都发生在经济萧条时期,这是当下与此前相似的地方。但不同的是,在前两个阶段,矿业不振是普遍现象,而当前,英美资源“招致”收购是自身的问题,或者说单个业务单元的问题。近两年变幻莫测的国际环境,让矿产资源特别是铜、锂、镍等关键矿产资源的重要性被极大凸显,矿业整体效益可观。此时,如果“激进”推进矿业并购,可能要出极高的价格,性价比不高。尤其对经营效益不佳的钢铁行业而言,推动大规模并购可能面临较大的风险。

当然,也不排除以下三点思路。一是关注企业生产经营需要的矿产资源,在时机与价格合适时果断“抄底”;二是“造不如买”,开展海外并购时或许可以优先考虑在产矿产,但须特别注意政治因素、可能面临的法律风险等,综合判断、审慎决策;三是国内有实力开展如此大规模并购的上市公司寥寥,提醒我们应着力做强做优上市公司,做好市值管理,加速提高资本市场运作能力。

五、【视点】“世纪大收购”对中国企业有何启示?

左更:

笔者认为,必和必拓对英美资源发起收购一事,给中国矿业公司至少带来以下几点启示。

首先,金融必须服务于实体,严控金融资本对实体经济的炒作。金融资本必须得到足够的“敬畏”,这就要求我们加强对规则的认真研究,并制定针对性的政策、措施及方案。现代金融理论由西方发达国家提出并熟练运用多年,多次成为针对新兴市场和发展中国家的“大杀器”,而我国则处于初期发展阶段,创新性、颠覆性的理论成果不多。大国竞争、极端地缘事件更可能给全球货币金融体系带来巨大乃至颠覆性的冲击。因此,必须专班研究、创造性地提出市场理论和相关“游戏规则”,充分用好金融、经济人才,吸引外部资本参与并逐渐谋求市场主导地位。

其次,实施专项经营,打造行业全产业链“领头羊”。此前,盲目追求经济指标的“短视”行为造成我国金属矿产资源领域“领头羊”缺失,无法形成市场竞争的有效合力,导致国际商品市场话语权旁落。近几年,我国已在煤炭、稀土等行业的整合方面取得了一些成绩,未来必须尽快加大战略性矿产资源行业整合力度,培养行业产业链的“领头羊”。同时,通过制定周密的长期资源战略,培养其保供稳价的综合能力,助其担负起我国战略性金属矿产资源行业主力军与国家队的重要使命。

最后,谋定长远,推动我国战略性矿产资源可控、能控、长控。当前,资源日益成为国家间竞合的利器与筹码,而非只是创利增收的手段。纵观全球,没有任何一个国家或经济体可以完全依赖资源出口进入发达经济体序列,也没有任何一个国家可以完全依赖自身资源实现经济快速增长。因此,我们必须以更加长远的资源竞争视野,从国家安全的角度出发,尽快建立我国战略性金属矿产资源发展规划,加大国内资源找矿力度。同时,我们还须积极参与共建“一带一路”建设,实现互惠互利、共赢发展;鼓励海外权益矿企业抱团取暖、形成合力,加强在手矿权资源开发等,努力实现我国战略性矿产资源的可控、能控、长控。